Comprehensive Care Insurance for women

Nâng niu sắc đẹp Việt

Cuộc sống luôn tiềm ẩn nhiều rủi ro không ai có thể biết trước. Số phận của người mẹ, người vợ trong gia đình sẽ ra sao nếu không may gặp tai nạn bất ngờ, ảnh hưởng nghiêm trọng đến sức khỏe và nhan sắc?

Hãy để BẢO HIỂM CHĂM SÓC TOÀN DIỆN PHÁI ĐẸP của Bảo hiểm Viễn Đông (VASS) đồng hành với những người phụ nữ yêu thương bên bạn như một cách nâng niu sắc đẹp Việt luôn tỏa sáng theo thời gian.

ƯU ĐIỂM VƯỢT TRỘI

Ngoài những quyền lợi cao về bảo hiểm tai nạn 24/24, sản phẩm còn:

– Bảo hiểm bệnh hiểm nghèo (ung thư, Lupus đỏ hệ thống, gãy xương do loãng xương), những biến chứng thai sản, dị tật trẻ sơ sinh…

– Chi phí tái tạo sắc đẹp (giải phẫu tái tạo ngực do ung thư vú, thẩm mỹ mặt và nha khoa do tai nạn)

– Chủ động lựa chọn gói quyền lợi bảo hiểm

– Không cần đặt mua theo nhóm hoặc kiểm tra sức khỏe

– Giảm phí ưu đãi khi tham gia bảo hiểm dài hạn trên 1 năm.

Đối tượng: Là công dân Việt Nam, người nước ngoài đang công tác/học tập tại Việt Nam từ 16 đến 55 tuổi (trường hợp tái tục liên tục đến 60 tuổi), có giới tính nữ. Nhưng, loại trừ:

– Người bị tàn phế hoặc thương tật vĩnh viễn từ 50% trở lên;

– Người đang bị bệnh tâm thần, hoặc bị mất trí;

– Người có bệnh có sẵn, bệnh mãn tính hoặc đang điều trị bệnh hiểm nghèo.

Sản phẩm: Bảo hiểm Chăm sóc Toàn diện Phái đẹp

Phạm vi: Bảo Hiểm Viễn Đông sẽ trả tiền bảo hiểm cho các trường hợp sau, với điều kiện sự kiện bảo hiểm phải phát sinh trong Thời hạn bảo hiểm.

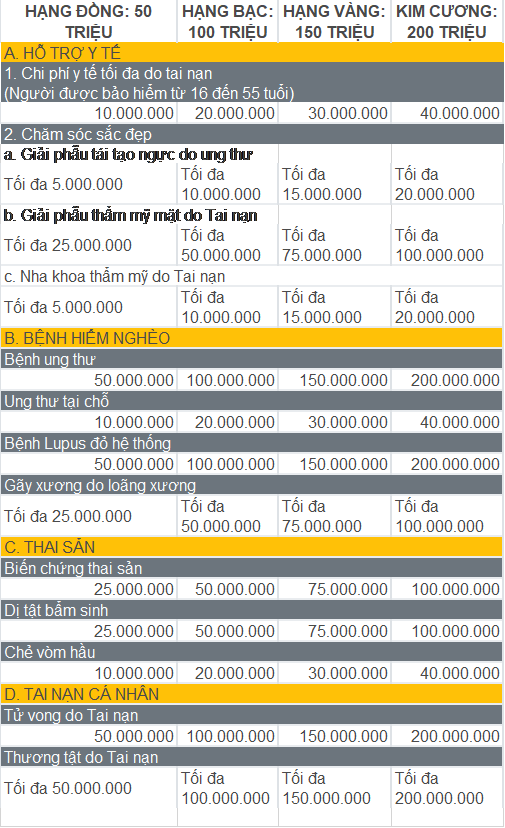

HỖ TRỢ Y TẾ

1. Chi phí y tế do Tai nạn: Bảo Hiểm Viễn Đông sẽ trả cho Người được bảo hiểm các Chi phí y tế thực tế, hợp lý liên quan đến Thương tật do Tai nạn đã được nêu trong phần Định nghĩa. Tổng số tiền chi trả không vượt quá giới hạn quy định cho mỗi Hạng bảo hiểm trong Bảng quyền lợi bảo hiểm cho phần này.

Lưu ý: trong trường hợp Người được bảo hiểm được trả toàn bộ hoặc một phần các Chi phí y tế từ các nguồn khác, Bảo Hiểm Viễn Đông sẽ trả phần chênh lệch giữa Chi phí y tế với số tiền đã được thanh toán từ các nguồn khác đó, trừ trường hợp Bảo hiểm y tế của Nhà nước.

Loại trừ đặc biệt:

a) chi phí sử dụng dịch vụ chăm sóc đặc biệt, kiểm tra sức khỏe y tế định kỳ, hoặc dịch vụ khám chữa bệnh của cơ sở tư nhân không có giấy phép hành nghề hoặc kinh doanh theo luật định;

b) chi phí chữa, phẫu thuật hoặc phẫu thuật chỉnh hình răng trừ trường hợp cần thiết theo chỉ định của Bác sĩ cho các Thương tật gây ra bởi Tai nạn.

2. Chăm sóc sắc đẹp

– Giải phẫu tái tạo ngực do Ung thư: Bảo Hiểm Viễn Đông sẽ trả cho Người được bảo hiểm các chi phí thực tế, hợp lý cho phẫu thuật tái tạo ngực, nếu Người được bảo hiểm phải cắt bỏ vú do Ung thư tại chỗ. Tổng số tiền chi trả không vượt quá giới hạn quy định cho mỗi Hạng bảo hiểm trong Bảng quyền lợi bảo hiểm cho phần này.

– Giải phẫu thẩm mỹ mặt do Tai nạn: Bảo Hiểm Viễn Đông sẽ trả cho Người được bảo hiểm các chi phí thực tế, hợp lý cho phẫu thuật tái tạo lại bề mặt ở mặt hoặc cấu trúc khuôn mặt trong trường hợp Người được bảo hiểm được Bác sĩ chỉ định phải thực hiện tái tạo mặt và cấy ghép da do Tai nạn ít nhất 5% (năm phần trăm) bề mặt ở mặt. Tổng số tiền chi trả không vượt quá giới hạn quy định cho mỗi Hạng bảo hiểm trong Bảng quyền lợi bảo hiểm cho phần này.

– Nha khoa thẩm mỹ do Tai nạn: Bảo Hiểm Viễn Đông sẽ trả cho Người được bảo hiểm các chi phí thực tế, hợp lý trong trường hợp Người được bảo hiểm được Bác sĩ\nha sĩ chỉ định phải thực hiện tái tạo răng, chỉnh sửa hoặc làm mới những răng bị tổn hại bởi Tai nạn. Tổng số tiền chi trả không vượt quá giới hạn quy định cho mỗi Hạng bảo hiểm trong Bảng quyền lợi bảo hiểm cho phần này.

B. BỆNH HIỂM NGHÈO

– Bảo Hiểm Viễn Đông sẽ trả cho Người được bảo hiểm số tiền quy định cho mỗi Hạng bảo hiểm trong Bảng quyền lợi bảo hiểm cho phần này trong trường hợp Người được bảo hiểm được chẩn đoán bị mắc phải một trong các Bệnh hiểm nghèo đã được nêu trong phần Định nghĩa và vẫn còn sống ít nhất 28 (hai mươi tám) ngày kể từ khi có kết quả chẩn đoán của Bác sĩ.

– Bảo Hiểm Viễn Đông sẽ trả cho Người được bảo hiểm các Chi phí y tế thực tế, hợp lý đã được nêu trong phần Định nghĩa đối với trường hợp “Gãy xương do loãng xương”. Tổng số tiền chi trả không vượt quá giới hạn quy định cho mỗi Hạng bảo hiểm trong Bảng quyền lợi bảo hiểm cho phần này.

Lưu ý: Trong trường hợp Bảo Hiểm Viễn Đông đã trả tiền bảo hiểm cho bất kỳ yêu cầu quyền lợi bảo hiểm đối với một Bệnh hiểm nghèo nào thì quyền lợi bảo hiểm đối với Bệnh hiểm nghèo đó sẽ chấm dứt. Trường hợp Ung thư do hậu quả phát sinh từ Ung thư tại chỗ trong vòng 12 (mười hai) tháng, Bảo Hiểm Viễn Đông sẽ trả thêm phần chênh lệch giữa số tiền bảo hiểm cho phần Ung thư với số tiền đã trả trước đó cho phần Ung thư tại chỗ.

C. THAI SẢN

– Quyền lợi bảo hiểm thai sản sẽ được áp dụng với điều kiện: Người được bảo hiểm dưới 40 (bốn mươi) tuổi vào lúc phát sinh yêu cầu giải quyết quyền lợi bảo hiểm.

– Biến chứng thai sản: Bảo Hiểm Viễn Đông sẽ trả cho Người được bảo hiểm số tiền quy định cho mỗi Hạng bảo hiểm trong Bảng quyền lợi bảo hiểm cho phần này, trong trường hợp Người được bảo hiểm mắc phải một trong các Biến chứng thai sản đã được nêu trong phần Định nghĩa và vẫn còn sống ít nhất 28 (hai mươi tám) ngày kể từ khi có kết quả chẩn đoán của Bác sĩ.

– Dị tật bẩm sinh của trẻ sơ sinh: Bảo Hiểm Viễn Đông sẽ trả tiền cho Người được bảo hiểm theo tỷ lệ phần trăm trên số tiền bảo hiểm của Hạng bảo hiểm đã lựa chọn trong trường hợp Người được bảo hiểm sinh con và đứa trẻ sơ sinh mắc phải một trong các dị tật bẩm sinh được liệt kê trong bảng dưới đây và đã được nêu trong phần Định nghĩa. Dị tật bẩm sinh phải được Bác sĩ chẩn đoán và xác nhận bằng văn bản trong khoảng thời gian 07 (bảy) ngày kể từ khi sinh con và đứa trẻ sơ sinh phải còn sống ít nhất 28 (hai mươi tám) ngày kể từ lúc sinh. Tổng số tiền chi trả không vượt quá giới hạn quy định cho mỗi Hạng bảo hiểm trong Bảng quyền lợi bảo hiểm cho phần này.

– Dị tật bẩm sinh

Tỷ lệ phần trăm

(i) Hẹp hậu môn-trực tràng, hậu môn không lỗ 50%

(ii) Chẻ vòm hầu 20%

(iii)Thiếu hai chi bẩm sinh 50%

(iv) Não úng thủy bẩm sinh 50%

(v) Rối loạn phát triển vùng hông 50%

(vi) Hội chứng Down 50%

(vii) Hẹp thực quản & Dò khí-thực quản 50%

(viii)Tồn tại ống động mạch 50%

(ix) Tật nứt đốt sống 50%

(x) Tứ chứng Fallot 50%

(xi) Đảo vị trí mạch máu lớn 50%

D. TAI NẠN CÁ NHÂN

– Tử vong do Tai nạn: Bảo Hiểm Viễn Đông sẽ trả số tiền bảo hiểm được quy định cho mỗi Hạng bảo hiểm trong Bảng quyền lợi bảo hiểm cho phần này trong trường hợp Người được bảo hiểm tử vong do Tai nạn, Mất tích hoặc tử vong do hậu quả phát sinh từ Tai nạn trong vòng 12 (mười hai) tháng kể từ ngày Tai nạn.

Lưu ý: Hợp đồng này sẽ trả tiền bảo hiểm cho bất kỳ phần “Tử vong do Tai nạn” hoặc phần “Thương tật do Tai nạn” nhưng không phải cho cả hai. Trường hợp tử vong do hậu quả phát sinh từ Tai nạn trong vòng 12 (mười hai) tháng, Bảo Hiểm Viễn Đông sẽ trả thêm phần chênh lệch giữa số tiền bảo hiểm cho phần này với số tiền đã trả trước đó cho phần “Thương tật do Tai nạn”.

Thương tật do Tai nạn: Bảo Hiểm Viễn Đông sẽ trả tiền bảo hiểm cho Người được bảo hiểm trong trường hợp Người được bảo hiểm bị Thương tật do hậu quả phát sinh từ Tai nạn trong vòng 12 (mười hai) tháng kể từ ngày Tai nạn, căn cứ trên:

+ Kết luận của Bác sĩ tại Bệnh viện điều trị;

+ Bảng tỷ lệ trả tiền bảo hiểm Thương tật ban hành kèm theo Quyết định số 05/TC-BH ngày 02/01/1993 của Bộ trưởng Bộ Tài Chính so với số tiền bảo hiểm được quy định tại Hạng bảo hiểm đã lựa chọn.

Tuy nhiên phần này không chi trả cho các vết thương phần mềm do Tai nạn không ảnh hưởng tới cơ năng, được chi trả theo quyền lợi “Chi phí y tế do Tai nạn”.

quyền lợi:

Trên cơ sở Giấy yêu cầu bảo hiểm, các kê khai khác (nếu có) của Người được bảo hiểm và với điều kiện phí bảo hiểm đã được thanh toán đầy đủ, Bảo Hiểm Viễn Đông sẽ trả tiền bảo hiểm theo những quyền lợi được quy định trong phạm vi bảo hiểm, điều kiện, điều khoản, các loại trừ của Quy tắc bảo hiểm này.

I. ĐỊNH NGHĨA

1. Bảo Hiểm Viễn Đông (VASS) là Công Ty Cổ Phần Bảo Hiểm Viễn Đông.

2. Người được bảo hiểm là người có tên trong Giấy yêu cầu bảo hiểm và được Bảo Hiểm Viễn Đông cấp Giấy chứng nhận bảo hiểm.

3. Hợp đồng bảo hiểm bao gồm Giấy yêu cầu bảo hiểm, Giấy chứng nhận bảo hiểm, Quy tắc bảo hiểm, Bản Phụ lục và bất kỳ Sửa đổi bổ sung nào (nếu có) đã được Bảo Hiểm Viễn Đông xác nhận và phát hành.

4. Thời hạn bảo hiểm là khoảng thời gian tính từ ngày bắt đầu cho đến ngày kết thúc bảo hiểm, được ghi trong Giấy chứng nhận bảo hiểm, thường là 01 (một) năm.

5. Tai nạn là sự kiện bất ngờ xảy ra do một lực ngoài ý muốn tác động từ bên ngoài lên thân thể Người được bảo hiểm và là nguyên nhân trực tiếp, duy nhất dẫn đến tử vong hoặc Thương tật thân thể cho Người được bảo hiểm.

6. Thương tật là thương tật thân thể phát sinh duy nhất từ Tai nạn và độc lập với tất cả các nguyên nhân khác:

a) trực tiếp dẫn đến tử vong trong vòng 12 (mười hai) tháng (dương lịch) kể từ ngày Tai nạn; hoặc

b) cần thiết phải có điều trị y tế và/hoặc phẫu thuật.

7. Bệnh viện là bất kỳ cơ sở y tế nào được cấp giấy phép để tiến hành điều trị y tế hoặc phẫu thuật hợp pháp và hoạt động chính của cơ sở đó không phải là hoạt động của bệnh xá, nơi điều trị suối khoáng hoặc điều trị xông hơi, trung tâm cai nghiện rượu, ma túy, viện điều dưỡng, phòng khám hoặc nhà dưỡng lão, việc tiến hành điều trị phải được theo dõi liên tục của một hoặc nhiều Bác sĩ.

8. Bác sĩ/Nha sĩ là cá nhân có bằng cấp hành nghề, được cấp phép và/hoặc đăng ký kinh doanh điều trị/phẫu thuật theo luật pháp.

9. Chi phí y tế bao gồm các chi phí

a) khám bệnh, tiền thuốc theo kê đơn của Bác sĩ;

b) liên quan đến phẫu thuật;

c) chụp X- quang và làm các xét nghiệm chẩn đoán do Bác sĩ chỉ định;

d) cho việc trị liệu học bức xạ, liệu pháp ánh sáng và các phương pháp điều trị tương tự khác do Bác sĩ chỉ định;

e) cho dụng cụ y tế cần thiết cho việc điều trị gãy chi (như băng, nẹp) và phương tiện trợ giúp cho việc đi bộ do Bác sĩ chỉ định;

f) phòng/giường bệnh do Bác sĩ chỉ định.

10. Mất tích là sự kiện Người được bảo hiểm không được tìm thấy trong vòng 365 (ba trăm sáu mươi lăm) ngày kể từ ngày xảy ra Tai nạn, được cơ quan có thẩm quyền và/hoặc Tòa án xác nhận việc Mất tích trên phương tiện thông tin đại chúng.

11. Hành động khủng bố là hành động hoặc sự đe dọa bằng bạo lực hoặc hành động gây tổn hại đến cuộc sống của con người, tài sản vô hình hoặc hữu hình hoặc cơ sở hạ tầng, với ý định hoặc mục đích ép buộc chính phủ hoặc đặt dân chúng trong tình trạng sợ hãi.